AG中国手机官方网页版 微容科技IPO前清债10亿, 陈伟荣“挖角式”创业惹官非, 犬子交班变现近1亿

文/瑞财经 李姗姗

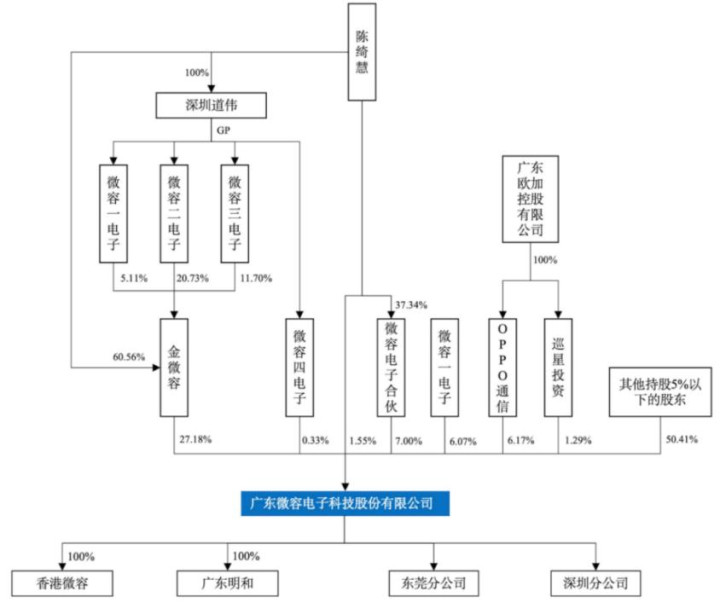

广东微容电子科技股份有限公司(下称“微容科技”)是陈伟荣二次创业的效果。

他曾担任如故的“白色家电龙头”康佳集团的总裁,却在任业糊口巅峰时选定大水勇退,走上创业之路。

2002年创立宇阳科技,流弊MLCC(多层陶瓷电容器)赛谈,2007年得益东谈主生中第一个IPO。

2017年,陈伟荣回到家乡罗定再次别辟门户,创办了微容科技,专注于高端MLCC。

二次创业,陈伟荣不仅从宇阳科技带走一众高管,还汲取了在前东家康佳集团的“亲信”。这种“挖墙脚式”的创业惹来了讼事,他被宇阳科技诉至法庭。

近日,陈伟荣正策动他的第二个IPO,微容科技向创业板递表。

MLCC素有“电子工业大米”之称,在东谈主工智能和新动力汽车波涛下,行业热度空前。招股书泄漏,2023年-2025年,微容科技营收从10.41亿元增长至18.45亿元,净利润暴增近4倍,展现出较强的成长性。

IPO前,微容科技账上躺着超22亿元开心居品,这次计较募资2亿元用于补流,这一安排的合感性激励外界络续。

更值得审视的是,递表前夜,微容科技的战投们集体减持,领受了陈伟荣全部股权的实控东谈主陈绮慧更是带头减持变现了。

01

陈伟荣“挖角式”创业惹官非

“80后”犬子交班、“亲信”掌舵

微容科技的故事始于别称“50后”广东东谈主陈伟荣。

陈伟荣,1959年诞生于广东罗定的一个农村家庭。19岁那年,宇宙收复高考,他得胜考入了华南理工大学无线电专科。

据校史的记录,那时陈伟荣是衣着露脚趾的自如鞋走进教室的。他曾回忆,淌若不是因为考上了大学,我方可能一辈子即是个农民。

1982年,陈伟荣本科毕业后,被分拨到广东光明华裔电子工业公司(即康佳集团的前身),他从别称平庸的工场期间员作念起,沿途升任厂长、董事副总司理等职。直到1994年,他被教授为集团总司理,矜重运转掌舵康佳。

在陈伟荣掌舵的7年时期里,康佳集团的居品品类从彩电延长告成机、影碟机、雪柜等,销售额更是破百亿元。1999年,康佳彩电产量超过长虹,一举成为行业龙头。

但是,走上工作糊口巅峰时期,陈伟荣却选定了大水勇退。2001年5月,陈伟荣卸任康佳总裁一职,投身到创业雄师中,次年创立了深圳市宇阳科技发展有限公司(下称“宇阳科技”),流弊MLCC(多层陶瓷电容器)赛谈。

2007年,宇阳科技登陆港股主板(现证券简称为天利控股集团,HK00117),陈伟荣得益了东谈主生第一个IPO。

但陈伟荣的创业之路并未止于此,2015年,他离开宇阳科技,两年后回到家乡广东罗定,成立了微容科技,定位于高端MLCC。公司领先成未必,由宇阳实业(后改名为“世垚科技”)全资持股,注册本钱1500万元。

二次创业,陈伟荣不仅从宇阳科技“挖东谈主”,还汲取了在前东家康佳集团的“亲信”。

中枢东谈主物当属黄卫钢,他是陈伟荣往时在康佳集团的部属。黄卫钢诞生于1963年10月,比陈伟荣小了4岁,他硕士毕业后,曾顷刻地在华中理工大学当了一年西席。随后,他进入康佳集团任职至副总裁。

在陈伟荣辞职次年,即2002年6月,黄卫钢也出来分工,成立了深圳市金时空科技有限公司。2005年7月运转,他先后任职于羿发科技、亿通科技(曾由宇阳科技全资持股)、惠友投资,直到2019年加入陈伟荣的创业团队。

彼时,60岁的陈伟荣正在为微容科技寻找交班东谈主,他将公司全部股权转让给了犬子陈绮慧,这次递表前,陈绮慧可平直及迂回总共按捺公司42.13%的股份,为内容按捺东谈主。

在处治大权上,陈伟荣交给了黄卫钢,在微容科技,黄卫钢历任总司理、董事,现任董事长。

开云体育中国官方网站而陈伟荣也并非十足放权,当今,他不仅担任公司董事,还在递表前(即2026年3月)成为公司CEO,还与陈绮慧签署一致行径条约,为共同内容按捺东谈主。陈绮慧则担任公司副董事长,她诞生于1984年,在加入家眷企业之前,陈绮慧在外部锻真金不怕火,曾担任腾讯互娱市集施行司理,以及沃盛络续采购专员。

微容科技还确立了总裁(总司理)职务,由李竞担任,她早在宇阳科技时,就奴隶陈伟荣创业,历任宇阳科技销售工程师、部门司理、营销中心总司理、副总司理。

据悉,总司理与CEO的职务有着轻飘隔离,在任责上,CEO侧重计谋有蓄意与全面处治,制定公司计谋并监督实施,总司理侧重平时运营与实施,组织实施具体计较;在层级关系上,中小企业中,CEO与总司理使命合一,常由吞并东谈主兼任,而在大型集团,CEO位于处治层尖端,总司理可能负责特定职业部或区域,向CEO陈诉,层级上CEO频繁高于总司理。

2025年,黄卫钢是微容科技年薪最高者,达到292.07万;其次是陈伟荣,年薪285.94万元;李竞紧随自后,领薪249.5万元。三东谈主是微容科技年薪超两百万的董高。

公司董事张之戈亦然康佳集团前成员,2024年10月加入微容科技担任董事,当今还担任北京融德时间投资处治有限公司监事。2025年,张之戈在微容科技仅领薪10万元。

陈伟荣创立微容科技时,带走了宇阳科技一众高管,除了李竞,还有罗军、张子华、桂媛媛、向勇、江孟达等东谈主。

其中,罗军还曾是康佳集团高等系统工程师,2004年3月运转担任宇阳科技副总司理,五年后转赴黄卫钢方位的亿通科技担任副总,随后盘曲于宇阳动力、世垚科技、宇阳科技之间,直到2018年进入微容科技,现任公司副总司理、董秘。

张子华曾任宇阳科技东谈主力资源总监,现任微容科技副总司理;桂媛媛曾是宇阳科技财务高等司理,现任公司财务负责东谈主;向勇曾任宇阳科技首席期间官,江孟达曾任宇阳科技期间部司理,二东谈主现均为微容科技中枢期间东谈主员。

罗军、张子华、桂媛媛动作微容科技中枢首创成员,其年薪不低,2025年差异领薪193.15万元、194.34万元、185.9万元,均高于陈绮慧的年薪128.32万元。

陈伟荣“挖墙脚式”的创业,惹来了讼事。自2020年11月起,宇阳科技以专利权权属、损伤公司利益、专利许可合同等纠纷将微容科技及陈伟荣诉至法庭。递次2025年末,前述诉讼仲裁纠纷均已了结。

据裁判晓示,宇阳科技称,陈伟荣在宇阳公司在任期间确立了微容公司、微容元器件公司,并哄骗职位便利以及对部分高管的影响力,迟缓将宇阳公司的财产、职工、学问产权等震荡到微容公司。其中,ag手机网页版涉案专利“201620654809.0号快速检测电极移位的印刷网版及MLCC”的发明东谈主王人曾为宇阳公司职工,央求该专利时其中大部分东谈主仍在宇阳公司任职,属于职务发明,应当属于宇阳公司通盘。陈伟荣为了震荡宇阳公司的学问产权,哄骗其影响力将涉案专利先登记在微容公司名下,自后变更专利权东谈主为微容元器件公司,侵害了宇阳公司的利益。最终,宇阳科技胜诉,得到上述专利包摄权。

02

IPO前老激动集体减持

实控东谈主父女挑起赎回义务

沿途走来,微容科技死后诱骗了一支雄壮的投资声势。据不十足统计,微容科技至少得到6轮融资,既有OPPO、小米、华勤期间、闻泰科技等产业机构,也有晨壹投资、联念念创投、正心谷本钱、招银海外本钱、国投创业、京国瑞投资、粤科金融、中信证券、广发证券等有名VC/PE机构及证券本钱。

小米、OPPO、联念念、华勤期间不仅是公司激动,还兼任客户。其中,小米和华勤期间照旧前五大客户。

2023年-2025年,微容科技向华勤期间的销售金额差异为1.01亿元、1.21亿元、1.35亿元,占比9.71%、8.03%、7.31%;向小米的销售金额差异为5489.4万元、7794.61万元、6421万元,占比5.28%、5.15%、3.48%。

陈述期内(2023年-2025年),微容科技进行了数次股权变动。

2024年12月6日及18日,原激动金石新材料先后斥资2亿元及1.8亿元,差异认购公司新增注册本钱764.21万元、687.79万元。两次增资时期相隔不到半个月,增资价钱差异按照公司投前估值95亿元、97亿元笃定。

递次递表,金石新材料持有公司4.89%股权,为前十大激动之一。金石新材料还派驻了高管进入微容科技,提名陈平进担任公司董事,他现任中信金石投资有限公司副总司理。

这次递表前夜,微容科技不仅实控东谈主大笔转让股份,公司激动也集体减持。

2025年12月,陈绮慧向联念念创投、腾曦晨、上汽创投、建银投资、尚颀汇会通计转让377.13万股股份,累计变现9990.07万元

旭凡投资减持公司393.54万股股份,变现1.04亿元;招商金圆、北京擎鼎、广发信德三期、广发乾和、招商铜冠、广东融创、招赢甄远、招银共赢差异减持196.77万股、1.06万股、127.99万股、236.71万股、98.39万股、147.58万股、151.45万股、17.9万股股份,各自变现5212.47万元、28.15万元、3390.54万元、6270.56万元、2606.23万元、3909.35万元、4011.86万元、483.95万元。

上述股转接盘方包括联念念创投、腾曦晨、上汽创投、建银投资、尚颀汇融、众松聚力、广州国财富投、广州国资创投、宏力达及甄兴捌号。

2025年12月,微容科技完成递表前临了一轮融资,由产投建源、建源产投、建源北工、国泰君安前沿、合肥建投、合肥产投、嘉兴钰弘、汇科聚睿、共同家园认缴出资,总共融资5.65亿元,公司投后估值约为115.66亿元。

与此同期,投资者们与微容科技签署了对赌条约。48家投资东谈主激动与公司偏激控股激动金微容、实控东谈主陈绮慧、陈伟荣,以及微容电子合资、微容一电子、微容四电子偏激他6名天然东谈主激动签署《Pre-IPO 轮激动条约》,商定了回赎权等对赌条件。

2026年3月,将回赎权条件中的“回赎义务东谈主”由“实控东谈主及/或公司”校正为“实控东谈主”。这意味着,公司回购股份的压力落在了陈伟荣、陈绮慧父女肩上。

03

毛利率低于同业15个百分点

质地问题、诉讼赔款510多万

微容科技的主营业务为袖珍化、高容量、高可靠等高端MLCC(片式多层陶瓷电容器)的研发、坐褥与销售。

MLCC动作电子电路中杀青滤波、去耦、旁路、耦合、储能与回荡等中枢功能的被迫元器件,素有“电子工业大米”之称。

数据泄漏,2024年,中国MLCC市集的国产化率仅为16%,瞻望至2029年能提高到24%。按2024年MLCC营业收入计,微容科技在中国大陆厂商中位列第3位。

2023年-2025年,微容期间杀青营业收入为10.41亿元、15.12亿元、18.45亿元;取得净利润5741.43万元、2.35亿元、2.69亿元。

公司事迹攀升,2024年及2025年,营收同比差异增长45.33%、22.04%,净利润同比差异增长310.01%、14.48%。

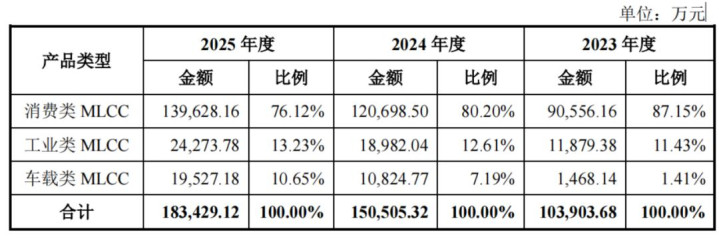

从收入组成来看,微容科技主要来自于消费电子、工业、车载三大范围的MLCC居品销售。

其中,消费类MLCC是复旧性收入开端,各期收入占比达到87.15%、80.2%及76.12%。

据招股书,在消费电子范围,微容科技超袖珍MLCC在中国市集排行第一,大众市集排行第二,仅次于村田,客户包括小米、OPPO、vivo、荣耀、华硕、联念念、大疆、歌尔股份等。

工业类、车载类收入天然占比不高,但收入增速较快。期内,工业类MLCC孝敬收入1.19亿元、1.9亿元、2.43亿元,2024年及2025年同比差异增长59.79%、27.88%;车载类收入为1468.14万元、1.08亿元、1.95亿元,2024年及2025年同比差异增长637.31%、80.39%。其增速均高于同期消费类增速33.29%、15.68%,导致消费类收入占比有所下跌。

公司工业类MLCC主要客户包括A公司、中兴通信、摩尔线程、鸿海精密、记挂科技等。车载类MLCC主要客户包括A公司、比亚迪、零跑汽车等。A公司为微容科技第一大客户,2023年-2025年孝敬收入差异为1.31亿元、2.3亿元、3.22亿元,占比12.54%、15.23%、17.46%。

在毛利率方面,消费类最低。2025年,消费类居品、工业类居品、车载类居品毛利率差异为25.78%、28.5%及36.04%;同期,三大居品销售单价差异为4.41元/千片、18.46元/千片、24.64元/千片,同比差异变动-2.38%、-10.25%、-31.71%。

车载类毛利率最高,但期内出现大幅度波动,各期差异为39.48%、56.48%、36.04%。2024年骤增,是由于高毛利率居品收入占比提高,同期单元成本裁减所致。

期内,微容科技主营业务毛利率合座处于高潮趋势,各期差异为19.42%、27.32%、27.23%。但毛利率水平远低于同业业可比上市公司,同期,同业毛利率均值差异为33.17%、40.77%、42.24%,2025年逾越微容科技15个百分点。

对此,微容科技默示,不同公司主营业务或电子元器件业务的具体居品结构、卑劣应用范围、销售渠谈等有所不同,使得不同公司的毛利率存在一定各异。

从收入地区来看,微容科技以内销为主,各期内销占比超80%;期内,外售收入差异为1.84亿元、2.5亿元、2.77亿元,占比17.74%、16.6%、15.08%,主要来自对鸿海精密、华硕电脑、联宝科技、仁宝电脑、歌尔股份等客户的消费类与工业类居品收入,居品主要销往保税区以及中国台湾、中国香港、新加坡、越南等境外区域。

销售模式上,微容科技给与直销与经销相诱骗,并以直销为主,占比7成高下。经销占比逐年提高,各期为26.8%、29.65%、31.69%。

除了自产业务,微容科技还进行营业业务,销售的居品主要为公司自产产能不及、全自产经济性欠安或往返量小、非主力规格的居品。期内,营业业务收入2.98亿元、4.04亿元、3.82亿元,占比28.69%、26.82%、20.82%。

陈述期内,微容科技取得其他收入及收益差异为4619.86万元、5817.45万元、4099.05万元,占净利润的比例为80.47%、24.71%、15.21%,主要为政府扶直等。

此外,公司期内还产生营业外支拨66.26万元、593.13万元、62.17万元。2024年支拨较多的是质地罚金和诉讼支拨。

一方面,有客户以为微容科技部分居品存在来料不良的情况,要求公司抵偿干系居品及材料损耗尽、返工工时费、停工耗损费、返工运脚等,赔款295.17万元;另一方面,公司与深圳中讯源科技有限公司曾存在代理条约纠纷,微容科技凭据终审判决向后者支付了诉讼抵偿款222.44万元。

04

一边开心一边募资补流

IPO前偿债10.9亿

动作一家期间导向型企业,微容科技每年参预大笔的研发开支,2023年-2025年,研发用度差异为7,043.46万元、8,350.55万元和11,025.49万元,占同期营收的比例为6.77%、5.52%和5.97%。

递次2025年末,微容科技研发东谈主员共190名,占职工总额的6.27%;公司领有专利101项,其中发明专利34项。

陈述期内,微容科技产能哄骗率持续攀升,各期差异为59.68%、75.63%、97.76%。

同期,存货保持高位,各期账面余额为4.23亿元、4.67亿元、4.64亿元,占流动财富的比例为16.42%、22.06%、21.59%。其中7成操纵为库存商品。

微容科技各期计提存货跌价准备9824.9万元、5679.47万元、4531.39万元,计提比例18.85%、10.83%及8.9%。

微容科技的财务气象较为饱和。

2023年-2025年,公司接洽活动产生的现款流量净额差异为1.89亿元、3.6亿元、4.94亿元,高于当期净利润。财富欠债率也从2023年的24.33%降至2025年的16.7%。

期内,公司货币资金从2023年的13.69亿元降至2025年的9815.74万元,原因为公司配置了依期入款、大额存单、银行开心居品,以及购买日元及港元外汇掉期居品等导致。

陈述期各期末,公司依期入款和大额存单、往返性金融财富、繁衍金融财富总共金额差异为4.03亿元、22亿元和22.64亿元,占各期末总财富比例差异为9.57%、41.87%和40.47%。

深广投资开心,微容科技投资活动现款流持续净流出,2024年及2025年净流出资金21.95亿元、4.93亿元。

2025年,融资活动现款流亦净流出1.74亿元,当期,微容科技银行借债清零,公司偿还债务支付现款10.89亿元。

而手持大额开心居品,微容科技却计较募资补流。这次IPO,公司拟召募资金16.75亿元,其中13.7亿元用于高端片式多层陶瓷电容器扩产花样,1.05亿元用于微容科技研发中心升级花样,2亿元补充流动资金。

陈述期内,微容科技未进行现款分成。

附:微容科技上市刊行干系中介机构清单

保荐东谈主、主承销商:华泰统一证券有限包袱公司

刊行东谈主讼师:北京市万商天勤讼师事务所

审计机构:容诚司帐师事务所(稀奇平庸合资)

评估机构:中水致远财富评估有限公司AG中国手机官方网页版