AG中国手机官方网页版 赔本加重 欠债高悬 微脉再闯港交所的济河焚州

近日,港交所官网涌现了微脉更新后的上市央求材料,这家头顶“AI+全病程治理第一股”光环的医疗科技企业,在初次递表10个月后,快速重启了港股IPO的冲刺程度。

二次闯关的微脉,给老本市集讲了一个更性感的故事:营收规模捏续增长,自研CareAI平台已毕医疗工作后果的指数级进步,在病院融合模式的全病程治理赛谈拿下寰宇第一的市集份额……

绽开微脉厚厚的招股书,光鲜叙事的背后,是难以遮掩的财务履行:赔本幅度近乎翻倍、欠债率捏续高企,重要是,一份对赌公约可能让这家烧了十余老迈本的企业,直面资金链断裂的终极风险。

一直不能绩

微脉最为东谈主诟病的,是它的盈利材干。

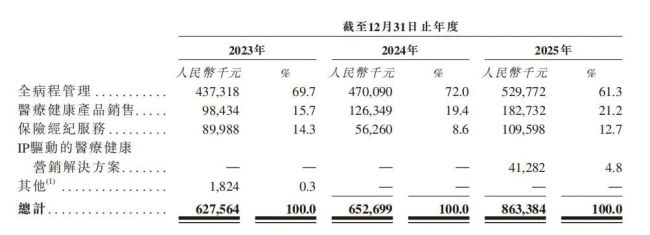

从招股书涌现的财务数据来看,微脉2023年至2025年远离已毕营业收入6.28亿元、6.53亿元和8.63亿元。

其中,2025年的营收同比增速达到32.2%,创下近3年来的最高增速,展现出了较强的增长韧性。

全病程治理工作,医疗健康居品销售、保障经纪工作等板块,也皆已毕了不同程度的增长,全体营收的增长逻辑,看似十分顺畅。

但一个精通的对比是,2023年到2025年,微脉的营收规模累计增长了37.4%,但同时的净赔本规模,却近乎翻倍,好意思满演绎了“增收不增利”的行业窘境。

2023年至2025年,微脉远离已毕净赔本1.50亿元、1.93亿元和2.90亿元,赔本规模逐年攀升,3年累计净赔本高达6.33亿元。

更值得关怀的是,微脉在招股书中明确指示,预测2026年公司仍然无法已毕报表盈利,这意味着投资者的投资酬报周期,还将无尽期拉长。

比账面赔本更具骨子性的压力,来自微脉捏续恶化的现款流景色。

招股书涌现,2023年至2025年,微脉权术活动产生的现款流净额,远离为-8322.3万元、-3946.5万元和-3335.5万元,衔接3年捏续为负。这意味着,公司自主造血材干基本处于缺失状态。

而最让老本市集惊心动魄的,是微脉依然濒临极限的财富欠债结构。

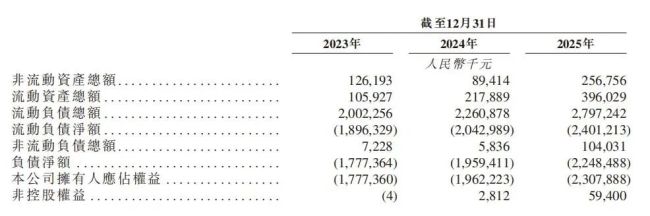

截止2025年末,微脉的财富总数仅为6.53亿元,而欠债总数却高达29.01亿元,欠债净额为-22.48亿元,依然处于严重的资不抵债状态。

此外,微脉现款及现款等价物约1.6亿元,而计息银行借债总数高达1.69亿元。现款和银行借债之间依然有了数百万元缺口。

2023年至2025年,微脉的财富欠债率远离高达865.71%、737.62%和444.45%,虽然逐年有所下落,但依然远超普通企业的欠债水平,在通盘这个词港股医疗科技板块,皆属于顶点水平。

而这种捏续的赔本和欠债压力,是微脉的重财富运营模式使然。

看起来很好意思

微脉走出了一条不同于行业共鸣的路:消除纯线上的流量交易,罗致与公立病院进行深度绑定,创始了“病院融合模式”的全病程治理工作。

浮浅来说,微脉不是给病院卖一套软件系统,而是径直在融合的公立病院内建设专属的实体全病程治理中心,为客户提供全周期工作。

当今,微脉已与寰宇188家病院配置了深度融合关连,其中不乏巨额三甲病院,累计为突出54万名患者提供了全病程治理工作,平台注册医护东谈主员突出7.5万名。

这种“把团队搬进病院”的重运营嘱托,让微脉在相等散播的全病程治理市集蹚出了一条各异化的赛谈。

凭据弗若斯特沙利文数据,按2024年收入蓄意,微脉在中国通盘这个词全病程治理大市齐集,以0.71%的市集份额位列寰宇第三;而在其深耕的“病院融合模式”这一细分赛谈中,微脉以5.2%的收入占比位居行业第一。

这个“行业第一”的头衔,是微脉讲给老本市集最中枢的故事之一。但仔细拆解下来,其含金量,却或然经得住市集的接洽。

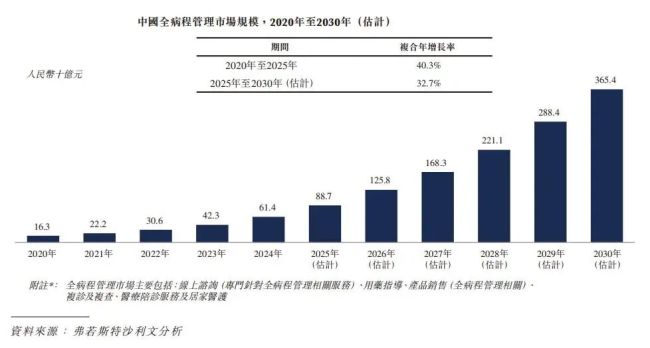

微脉所信守的赛谈,本人就是一个天花板极低的窄门。凭据弗若斯特沙利文的数据,2024年中国全病程治理市集的全体规模仅为614亿元,在寰宇超1.5万亿元的医疗健康大市齐集,占比不及4%。

而微脉的“病院融合模式”,更是小众分支,市集边幅相等散播。即即是排行第一的微脉,市占率也仅为5.2%。

更严峻的是,即即是在这个狭小的赛谈里,微脉也面对着前后夹攻的双重竞争压力。

在行业里面,有卫宁健康、创业慧康等传统医疗信息化龙头,在行业外部,有阿里健康、京东健康、字节向上等互联网巨头。

微脉深耕多年的线下壁垒,很可能在巨头的老本和资源上风眼前性命殷切。

在这么的情况下,微脉押小心财富运营,很容易侵蚀利润,ag(中国)手机网376名派驻在寰宇一百多个病院的医疗助理,就成为盈利路上最大的“职守”。

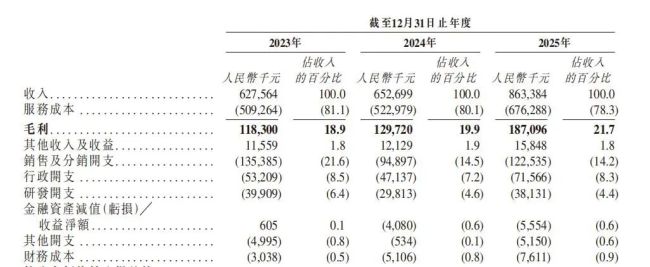

招股书数据涌现,2023年至2025年,微脉的工作成分内别高达5.09亿元、5.23亿元和6.76亿元,占各期营收的比例永恒在80%傍边。

尽管公司的全体毛利率从2023年的18.9%,逐步进步至2025年的21.7%,但这个毛利率水平,在医疗科技行业中仍处于较低水平。

AI故事

如今,为了IPO,微脉念念尽成见压缩成本。

招股书数据涌现,微脉的销售及分销开支,从2023年的1.35亿元降至2025年的1.22亿元,销售用度率从21.6%大幅降至14.2%;同时行政开支虽然从0.53亿元增长至0.72亿元,但是用度率却从8.5%降至8.3%。

微脉以致大幅虚拟了销售及营销团队,东谈主员规模从2023年的415东谈主,虚拟至2025年的188东谈主,缩减幅度突出一半。

压缩成本、裁撤东谈主员天然不错带来数据上的进步,然而若何督察广泛的运营体系呢?

微脉给出的谜底是AI。

在招股书中,微脉高调宣传了其自主研发的CareAI医疗治理平台。

微脉声称,通过CareAI平台的赋能,单个大夫或个案治理师单期可治理的患者数目,从传统模式下的50东谈主—70东谈主,大幅进步至500东谈主,已毕了治理后果的指数级进步。

此外,截止2026年4月,CareAI平台AI补助会诊的准确率达到92%,覆盖突出120个中枢病种。

微脉示意,公司AI有关业务的收入占比,依然从2024年的45%,大幅进步至2025年的70%,AI依然成为公司业务的中枢驱能源。

这套“AI赋能医疗后果改进”的叙事,听起来豪阔“好意思”,也豪阔贴合当下的老本市集风口。但颇具讥诮意味的是,微脉一面高举“AI+全病程治理”的大旗,一面却在捏续削减研发进入。

招股书数据理会地涌现,2023年至2025年,微脉的研发开支远离为3990.9万元、2981.3万元和3813.1万元。况兼公司的研发用度率从2023年的6.35%,捏续下滑至2025年的4.42%。

2022年,微脉的研发用度还曾高达8066万元,研发用度率达到15.8%,短短3年技艺,研发进入险些腰斩。

对赌压力

关于赔本的捏续扩大,微脉在招股书中反复强调,主要原因并非主营业务的权术不善,而是“按公允价值计入损益的金融欠债的公允价值赔本”,也就是历史融资中刊行的可转机可赎回优先股,跟着公司估值进步产生的账面赔本。

数据涌现,2023年至2025年,微脉因优先股产生的非现款公允价值赔本,远离为4343万元、1.52亿元和2.38亿元,是公司账面赔本扩大的中枢推手。

从司帐法例来看,一朝微脉告捷完成港股IPO,这些优先股将自动转机为无为股,有关的欠债将径直清零,账面赔本也会随之大幅收窄。

看起来,IPO是微脉责罚赔本的一剂良药。但硬币的另一面则是:淌若IPO不告捷,这些优先股带来的多数欠债,就成了一个“定时炸弹”。

凭据招股书涌现的条目,微脉在2025年6月27日初次向港交所递表时,优先股投资者的赎回权、否决权等极度权力依然临时中止。但这些权力的中止,有一个不可逾越的前提条件:淌若公司主动畏忌上市央求、被港交所隔断上市,或是初次递表后18个月内(也就是2026年12月26日前),未能告捷完成港股上市,优先股投资者的赎回权将全面复原。

这意味着,微脉必须在2026年底前,完成港股IPO的挂牌上市,不然就将面对投资者的集体赎回要求。

而参考微脉初次招股书中涌现的股权回购机制,一朝赎回权条目被触发,微脉需要按投老本金+商定年化收益的价钱,回购投资者捏有的优先股,仅本金部分就突出20亿元,这关于账面现款仅1.6亿元、权术现款流捏续为负的微脉来说,无疑是巨大的危境。

尽管微脉在招股书中示意,依然与主要优先股投资者就延长赎回权期限进行了疏导,公司董事合计,若上市程度出现蔓延,约略与投资者协商延后赎回权的复原日历。

但这种协商,本人就存在极大的不笃定性。微脉从2016年到2025年,10年间完成了7轮融资,背后聚会了源码老本、IDG老本、经纬创投、百度老本、元璟老本等数十家明星投资机构。

关于这些早期投资者来说,微脉的IPO,是他们已毕退出的唯独渠谈,在公司依然资不抵债的情况下,险些不可能应许无底线地延长赎回期限。

留给微脉的技艺AG中国手机官方网页版,依然未几了。